最近はテレビやSNSで、NISAやiDeCoなどの単語を目にすることも多くなってきましたね。

それらを見て資産形成や投資に興味を持ったものの、

「これから資産形成に取り組みたいけど、何から手をつけて良いかわからない…」

「みんなは月にどれぐらい貯金や投資をしているのかな」

「節約・投資に取り組み始めたけど、目標金額がまだまだ遠く全然先が見えない…」

などと悩んでいる方も少なくないのではないでしょうか。

僕は2021年から本格的に節約・投資に取り組み始め、コツコツと継続した結果、現在では資産3,000万円に到達することができました。この記事では、これまでの自分の取り組みを振り返って、資産形成にあたって特に重要だったことを3点お伝えできればと思います。

特に実家が太いわけでも特別年収が高いわけでもない平凡なサラリーマンの僕が、なぜここまで資産を積み上げることができたのか。

特にこれから資産形成を考えている人や、まさに資産形成に取り組んでいる方にとってはヒントになる内容が詰まっていると思うので、ぜひ最後まで読んでいってください!

筆者について

筆者の属性(年齢・年収など)

最初に、改めて自分の属性をお伝えすると、ざっくり下記の通りです。年収が平均よりは少しだけ高いですが、いわゆる本当に普通のサラリーマンです。

- 30代男性

- 既婚、子無し

- サラリーマン(大学卒業後、同一企業に継続して勤務)

- 年収約600万円

- 都市圏、賃貸マンション在住

- 資産3,000万円超

ただ、金融広報中央委員会の調査によると、30代で3,000万円以上の金融資産をもっているのは日本の全世帯の3〜4%ぐらいということなので、それなりに上位に位置する資産を保有していることになります。

(ちなみに、家計や妻の資産は上記に含めておらず、あくまで個人の資産額になります)

資産の推移

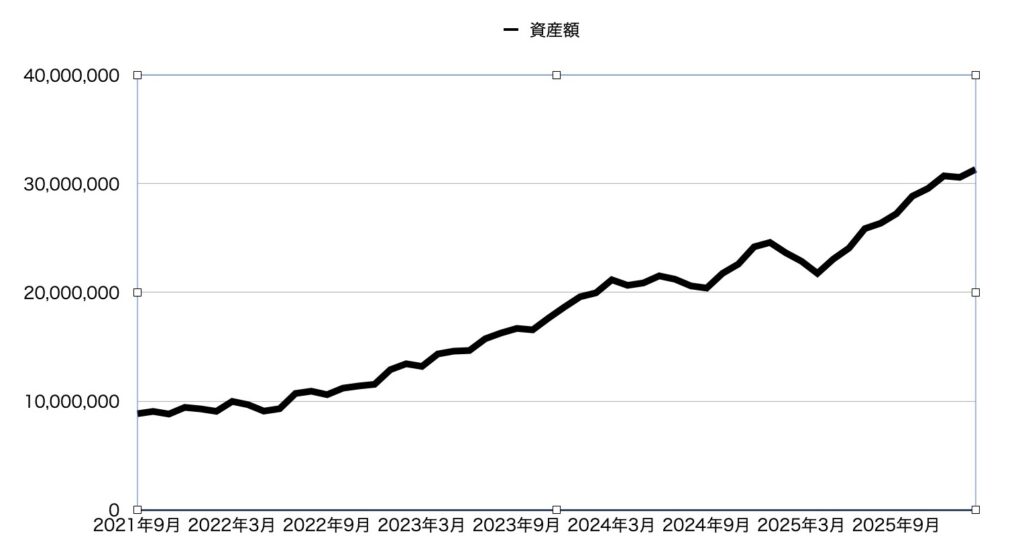

次に、これまでの資産の推移をグラフにしてみました。

一時的に下落している時期はありますが、こうやって長期で見ると基本的には右肩上がりで増えているのが分かります。

おかげで、2021年9月時点では約900万円だった資産が、2025年12月末時点で3,000万円を超え、4年で約3倍になっています。

資産3,000万円を達成するために取り組んだこと3つ

それでは早速本題ですが、自分がこれまで取り組んできたのは大きく次の3点です。

①家計管理(収入・支出を把握する)

②節約(支出を減らす)

③長期投資(貯蓄を運用する)

資産形成の方程式

それぞれの取り組みに触れる前に、資産形成の大前提となる考え方、資産形成の方程式を紹介させてください。

【資産形成の方程式】

(①収入 - ②支出) + (資産 × ③運用利回り)

これを見るとわかるように、お金を貯めるためにできることは実は限られていて、結局次のどれかになります。

①「収入」を増やす

②「支出」を減らす

③「運用利回り」を上げる

「①収入を増やす」については、具体的には昇進、転職、副業などになります。

うまくいけば上限がない一方で、成果が上がるまでに時間がかかるうえに再現性がないため、取り組むハードルは高めです。そのため、この記事では特に触れません。

「②支出を減らす」はいわゆる節約ですが、ブログのテーマにもしている通り、僕はこれが一番重要かつ全員が最初に取り組むべきだと思っています。

なぜなら、節約の方法についてはすでに明確な正解が存在しているので、誰でも簡単にかつ確実に成果を上げることができるからです。

詳しくはこの後お伝えしますが、僕が取り組んだことのうち、「①家計管理」と「②節約」は主にこの「支出を減らす」ための取り組みになります。

「③運用利回りを上げる」はいわゆる投資ですね。

僕が持っている資産約3千万円のうち、3分の1に相当する約1千万円は投資による利益になります。つまり、ただ投資をしているかしていないかというだけで、たった4年間でこれだけの差がつくということです。

投資は本当に奥が深い世界で、また様々な手法があり人によっても意見が分かれるところではありますが、再現性高く誰でも簡単にできるという意味では、個人的には明確な正解が存在すると思っています。

詐欺みたいに聞こえてしまうかもしれませんが、やることは本当にシンプルなので、この後具体的にお伝えできればと思います。

まとめると、超当たり前の話ですが、収入を増やして支出を減らすことで貯蓄を作り、その貯蓄を投資に回していくことができれば誰でもお金を増やすことができるということです。

ただ、先ほど述べた通り、収入を増やすことはハードルが高い上に再現性が低く必ずうまくいくわけでもないので、まずは誰でも確実に成果を上げることができる支出削減に取り組むべきだと考えています。

そして、初めはそれで十分ですが、さらに資産形成を加速させるためには投資が不可欠だと考えています。そのため、このブログではまずは節約と家計管理に。そしてできれば投資に取り組むべきというスタンスです。

①家計管理

ここからは、実際に自分が取り組んだことについて、具体的に詳しく説明していきます。

「①家計管理」については、シンプルにちゃんと家計簿をつけるということです。

いきなり地味かつ面倒だなと思われた方もいるかもしれませんが、家計簿の作成は実は非常に重要で、資産形成を進めるためには必要不可欠といっても過言ではありません。

家計簿を作成することで、現状を正しく把握し適切な目標を立てることができるようになりますし、取り組みの成果がはっきりと数字で分かるようになることでモチベーションの維持にもつながります。

特に、家計簿アプリと電子マネーを併用することで家計簿の作成をほぼ自動化することができるので、最低限の労力で無理なく継続することができます。

家計簿の目的

家計簿をつける目的は主に次の2点です。

①収入・支出を把握する。

②持っている資産・負債を把握する。

収入・支出の把握

「収入・支出の把握」はイメージがしやすいと思いますが、まずお金を増やしていくためには、当然ですが毎月の家計(収支)を黒字にする必要があります。

しかし、自分の毎月の収支が現在赤字なのか黒字なのか把握していない人は意外と多いのではないでしょうか。また、自分は収入の範囲内で生活しており、貯金が少しずつ増えているので大丈夫だと思っている人でも、具体的な金額までは把握していない方もいるのではないでしょうか。

僕は本格的に資産形成に取り組み始める2021年までは後者のタイプで、元々そこまで散財するタイプではなかったので、特にそこまで意識しなくてもそこそこ貯金ができていました。

ただ、自分の収入・支出を可視化して現状を把握することで、無駄な支出を減らすことができ、資産形成のスピードが明らかに加速しました。

資産・負債の把握

また、資産形成に取り組んだことがない方はあまり意識したことがないかもしれませんが、自分が持っている「資産・負債の把握」も非常に重要です。

簡単に言えば、自分の全財産はいくらなのかということです。

特に日本では、お金持ちか貧乏かについて語られる際に、資産額ではなく「年収」が重視される傾向が強いように思います。

年収1,000万円と聞くと、エリートで金持ちというイメージを持つ人も多いのではないでしょうか。

もちろん資産形成の方程式で触れている通り、収入が多い人は有利ではあるのですが、意外と収入が多い人は支出も多いケースが多く、必ずしも資産を持っているとは限りません。

僕は、資産形成において積み上げるべきはあくまで資産額で、収入(年収)を増やすのはそのための手段のひとつという考え方をしています。

そして、家計簿を継続して作成することで、先ほど僕の資産額の推移をグラフでお示ししたように、自分の現在の資産額、そしてそれが着実に増えているという状況が簡単に可視化できます。

これは想像以上に自分のモチベーションになるので、僕はゲーム感覚で資産形成に楽しく前向きに取り組むことができています。

家計簿アプリと電子決済の併用

ここまで家計簿をつける目的について説明してきました。ただ、家計簿をつけたいと思っていても中々続かないんだよという方も多いのではないかと思います。

そこでおすすめしたいのが、家計簿アプリと電子決済(クレジットカード、paypayなど)を併用する方法です。

家計簿アプリにクレジットカードなどを連携すると自動で決済データが反映されるので、日々の決済を電子決裁に集約することで、ほぼ自動で家計簿を作成できるようになります。

もちろん、まだまだ現金しか使用できないお店もありますが、それでもゼロから毎回家計簿をつけることに比べると、手間を大幅に削減することができます。

また、最近の家計簿アプリにはレシートを読み取るだけで家計簿をつけれる機能もあり、以前より簡単に作成することができます。

これまで家計簿をつけようと思ったことはあるけど続かなかったんだという方こそ、一度この家計簿アプリと電子決済の併用を試してみてほしいです。

僕が使っている家計簿アプリ

ちなみに僕は色々な家計簿アプリを試してきましたが、現在は個人の家計簿はマネーフォワード、家計の管理はzaimuというアプリを使っています。

大体の家計簿アプリは似たような機能を持っているので、あくまで自分が使いやすいものを使えば良いと思いますが、おすすめを聞かれると、僕が一番気に入っているのはマネーフォワードです。

無料版もありますが、無料版では連携できる銀行口座やクレジットカードの上限が4件までとなってしまうのと、決済データが反映されるタイミングがかなり遅くなってしまうので、できれば月額590円(年間プランの場合は月額540円)かかってしまいますが、プレミアムサービスへの加入をおすすめします。

ちなみに僕は、月額980円(年間プランの場合は約900円)かかる、資産形成アドバンスコースというプランにに入っています。

このプランに加入することで、通常の機能に加えて、株式からの配当が管理できるようになったり、より詳細にポートフォリア(自分の保有資産の一覧みたいなもの)の管理ができるようになったりします。

僕はもはや節約・投資が趣味みたいになっているので、矛盾しているように感じるかもしれませんが、浪費と割り切ってこのプランに入っています。

ただし、普通に資産形成に取り組む分には、機能としてはプレミアムサービスで十分だと思います。

これから資産形成に取り組もうと思っているなら、できればプレミアムサービスには入ってみてください。

お金を貯めたいと思っているのに、たかが家計簿アプリに何で毎月お金を払う必要があるのかと感じる方もいるかもしれませんが、僕はこれは必要な出費だと思っています。

少なくとも現在家計簿をつけていない人であれば、確実に月額費用の元が取れると断言できます。

「①家計管理」のまとめ

長くなりましたがまとめるとこんな感じ。

①家計簿をつけることで、現状の把握や資産形成のモチベーション維持につながる。

②家計簿アプリとクレジットカード等を連携すれば、ほぼ自動で家計簿を作成できる。

③おすすめの家計簿アプリはマネーフォワード。できれば有料プランに加入したい。

収入が1千万円を超えるようなエリートであればともかく、僕みたいな凡人が資産形成を進めるためには、家計簿アプリによる家計管理は必須でした。

僕と似たような方にとっては使ってみる価値があると思うので、ぜひ一度試してみてください。

②節約

「②節約」は、文字通り節約して毎月の支出を減らすということです。

何の新鮮さもないのでもう聞き飽きたという方も多いかもしれませんが、よく言われているということはそれだけ重要だということです。はっきり言って、「①家計管理」と「②節約」に取り組むだけで、誰でも資産1,000万円程度であれば確実に到達できます。(資産3,000万円となると、「③投資」がないとかなり時間がかかりますが…)

当たり前の話ですが、支出を減らして毎月収入の範囲内で生活をしていれば、お金は勝手に貯まっていきます。

また、先ほども書いた通りすでに明確な正解が存在しているので、誰でも確実に成果を上げることができることも特徴です。

その中でも、特にいわゆる「固定費」の削減が非常に重要です。(家賃、携帯料金など)

一度少し頑張って手間をかけることで、その後は何もしなくても永続的に効果を得られるからです。

削減できる固定費の例

例えば、僕が削減に取り組んだ固定費は次の通りです。

それぞれ家庭の状況によって、真似ができるものとそうでないものがあると思いますが、少しでも自分にも削減できる項目がないか、是非確認してみてください。

家賃

これは意識的に取り組んだというよりは、結果的に良い家に引っ越さなくて正解だったというのが正直なところですが、相対的に周りより家賃が安い賃貸住宅に継続して住み続けたことで、資産形成のハードルが大きく下がりました。

引っ越しは大きな労力を伴いますが、家賃は生活費の中でも一番金額が大きいので、削減効果も非常に大きいです。毎月2万円家賃を下げることができれば、それだけで年間24万円、10年間で240万円の節約ができます。

携帯電話の通信料

僕は現在は楽天モバイルに加入しており、毎月の通信料は2,200円程度です。(大体10GB〜15GBの利用)

しかもアプリを使えば通話料金も無料になるので、まだドコモ・au・SoftBankなどの三大キャリアを使っている方がいれば、乗り換えはマストです。それだけで月に3,000円〜5,000円ほど節約できる可能性があります。

最近はMNP(同じ電話番号を継続して使用できる)による乗り換えも非常に簡単で、店舗に行く必要もないので、定期的に乗り換えて各社が実施しているキャンペーンの恩恵を受けるのもおすすめです。

ネット回線

僕はGMOとくとくBBが提供する「GMO光アクセス」に加入しており、毎月の費用は3,773円です。

ネット回線は乗り換え時にキャッシュバックが貰えるなどのキャンペーンが非常に盛んなので、少し面倒かもしれませんが定期的に変更することをおすすめします。

僕は契約時のキャンペーンを利用することで、3万円の現金キャッシュバックを受けるとともに、最新のルータを無料で入手できました。

自動車

僕は自動車を持っていません。(そもそもあまり興味がないというのもありますが)

住むエリアによっては必須な地域もあるとは思いますが、そうでなければできる限り持たないことをおすすめします。

自動車を購入するのに数十万円〜数百万円かかるのに加えて、ガソリン代や車検代、賃貸物件であれば毎月の駐車場代など、年間で約20万円〜50万円の維持費がかかると言われています。

家賃に匹敵する大きな支出なので、ここを削減できれば非常に効果が大きいです。

民間保険

僕は賃貸住宅の火災保険を除いて、民間保険には加入していません。

日本は公的保険が非常に充実しているので、基本的には民間の医療保険等への加入は不要です。

それだけで年間3万円〜4万円程度の節約ができています。

各種サブスク

少し雑なくくりになってしまいますが、月額料金を払うことでサービスを使用できるサブスクリクションサービスにかかる費用も固定費と言えます。

僕が継続して加入しているのはAmazonプライム(年間5,900円)とU-NEXT(月額2,600円)、ポケモンスリープ(月額980円)のみです。

自動で継続されるサブスク費用はブラックボックスになりがちなので、一度自分が毎月いくらサブスクに払っているのか、利用頻度はそれに見合っているか、確認したうえで不要なものは解約することをおすすめします。

その他の節約

節約については、固定費の削減に取り組むことができればもうそれで70点〜80点は取れていると思うので、それ以上の労力はべつのこと(収入アップに向けた努力、趣味を楽しむ)に使うというのも選択肢のひとつだと思います。

ただ、いざ節約に取り組んでみると、すぐに目に見えて成果が出て、それが資産という数字として可視化されるので、RPGゲームでレベルアップしているみたいで楽しいんですよね…(僕だけですかね?笑)

もし、節約が全く苦でない、むしろ楽しいと感じる僕みたいな奇特な方は、固定費以外の節約にもぜひチャレンジしてみてください。

支出を削減するためにできることはまだまだたくさんあります。

・毎年ふるさと納税をする

・ポイントサイトを活用する

・楽天経済圏やSBI経済圏を活用する

・日々の買い物は可能な限りネットショップを利用する

・コンビニはなるべく使わない

・電子決済を利用する

・ネットバンクを利用する

・ご飯はなるべく自炊する

・昼ご飯は弁当を持参する

・スマホの購入はMNPによるキャンペーンを活用する

・クーポンを活用する

・ミニマリスト的思考を身につける

・服に対する考え方を改める

・お金がかからない趣味を楽しむ

・節約系YouTubeを見る

・etc…

具体的に書き始めるとキリがないので、それぞれの詳細は各記事に譲りますが、まだまだ改善できる余地がこんなにあると考えるとワクワクしませんか?(笑)

僕はそんな奇特な方(褒め言葉です)達に向けてこのブログを書いているといっても過言ではありません。

②節約のまとめ

まとめるとこんな感じ。

①節約は資産形成あの第一歩。支出を減らせばお金は勝手に貯まっていく。

②節約は誰でも確実に成功できる。まずは固定費の削減に取り組もう。

③節約を楽しいと思える人は、もっと様々な節約にチャレンジしてみよう。

資産形成を考えているのならば、固定費の削減は必須です。

ただ、節約はある程度向き不向きがあると思うので、固定費以外のところについては苦にならない範囲で取り組むぐらいの距離感で良いと思います。

それでも、節約が資産形成に与える影響は非常に大きく、僕がこの短期間で資産を積み上げることはできたのは節約の力が非常に大きかったいうのは間違いありません。

しかも、何かを我慢して苦しみながら取り組んだわけではなく、趣味的に楽しみながら取り組んだのでストレスもほぼありませんでした。

「節約」がこのブログのメインテーマで、僕が一番得意とする分野なので、少しでも気になった方は是非他の記事も読んでみて、できそうなことからチャレンジしてみてほしいです。

③投資

「③投資」は株式への長期・分散投資です。

節約や家計管理による貯蓄のみでも資産形成をすることは可能ですが、そこに投資を加えることで、確実に資産形成のスピードを早めることができると感じています。

全世界株や米国株などに10年〜20年間投資をすると、平均5〜7%程度の利益が得られると言われています。

投資金額が小さいうちはあまり力を発揮しませんが、ある程度金額が大きくなってくると、何もしなくても勝手にお金が増えていくような感覚になります。

(例えば3,000万円を投資に回すと、毎年150万円〜210万円増えるということです)

投資というと、何かギャンブルのように感じたり、自分には縁がないものと思う方も多いかもしれません。

しかし、僕の主な投資方法は、毎月一定額の投資信託(世界中の株の詰め合わせ)を購入するという、誰でも簡単にできるもので、しかも長期的にはほぼ損をする可能性はありません。

もし昔に損をしたなどの理由で投資を敬遠している方がいたら非常にもったいないので、僕がどんな投資をしているのか、一度見ていってください。

NISA口座による積立投資

まず、メインはNISA口座を活用した積立投資です。

僕は現在、米国株と全世界株の投資信託へ、最低でも毎月合計10万円の積立投資を行っています。

投資信託とは、複数の株式を詰め合わせたパック商品のことで、僕は全世界株の詰め合わせと米国株の詰め合わせを中心に購入しています。(厳密には全世界株の6割は米国株と言われているので、中身は結構重複していますが)

これらはいわゆるインデックスファンドと言われるもので、昔の投資信託と違って維持にかかるコストがかなり低い(信託報酬年間0.06%など)のも特徴です。

なお、新規購入する際は必ずNISA口座を活用するようにしています。

NISA口座とは、投資の運用によって得られた利益が非課税になる口座のことです。通常であれば運用益の2割が税金として取られるので、それがなくなるのは非常にメリットが大きいです。

証券会社で設定さえしておけば、毎月自動で決まった額の投資信託を購入してくれるので、企業の分析や将来予測などの難しい投資判断は一切不要です。

投資にかかる手間もほとんどかからないので、初心者には特におすすめの方法になります。

なお、投資なので当然元本は保証されませんが、これまでの実績としては10年以上の長期スパンで見るとかなりの確率で増えることが分かっています。

実際、これまで約5年間の通算でみると、投資元本900万円に対して約600万円の利益が出ており、大体60%の利益が出ています。

iDeCo(個人型確定拠出年金)

iDeCoには投資と節税という2つの側面がありますが、僕は投資という側面が強いと認識しているため便宜上ここで紹介しています。

iDeCo(個人型確定拠出年金)は、「毎月定額の投資信託等を購入する」「その運用益が非課税になる」という点は先ほどの積立投資と同じなのですが、「①購入額が全額所得控除になる(その分税金が安くなる)」「②60歳までは引き出せない」「③受け取り時に税金がかかる(ただし優遇あり)」という特徴があります。

iDeCoは制度が複雑になっており、しかも後出しで制度を改正されていることもあり将来の見通しが非常に難しいので、優先順位はNISA口座での積立投資の方が高いというのが個人的な考えです。

しかし、例えば年収600の人が毎月2万円(年間24万円)iDeCoでの積立を行ったとすると、年間約5万円程度の節税効果があります。

加えて、これまでの5年間で74万円ほど積み立てて44万円の利益が出ていますが、本来であれば9万円ほどかかる税金が全て非課税になります。

たった5年間でこの結果なので、これを20年、30年と続けると非常に大きな差になると考えています。結果として60歳の受け取り時に多少課税されることになるかもしれませんが、余力がある人はiDeCoもやっておいて損はないと思います。

高配当投資

積立投資とiDeCoがメインとすると、サブとして取り組んでいるのが高配当株投資です。

読んで字のごとく、配当が多く貰える株に投資をすることですが、正直資産拡大の効率だけを考えるとインデックス投資一択なので、これはあくまでポートフォリオの一部で趣味的な位置付けで行っています。

高配当株投資を始めた理由の一つが「日本株をポートフォリオに組み込みたい」ということです。インデックス積立だけだと全世界株や米国株が中心になり為替の影響も大きく受けるので、日本企業の株式も一定割合持っておくことでバランスを取っています。

もう一つの理由が「配当をもらうことに慣れる」ことです。積立投資は基本的に売ることがないので、中々豊かになったことが実感しにくいのですが、高配当株は年2〜4回口座に配当金が振り込まれます。「投資によって利益を得ている」という実感が持てるので、長期投資を続けるモチベーションにもつながると思っています。

最近は1株から購入することができるようになっているので、1株数百円〜数千円で購入できます。まとまった資金がなくても少額でコツコツ買い集められますし、相場が下落したタイミングで安値で買い集めることができるのも魅力に感じています。

IPO(新規公開株式)投資

IPOとは、未上場の企業が上場し、新たに株式を発行・公開して事業資金を調達することです。

IPO株は割安に設定されることが多く、上場後すぐに売却しても利益が出るケースも珍しくありません。

ただし、一般庶民がIPO株を購入するためには抽選に参加して当選する必要があり、当選確率はかなり低い(1%未満)です。

そのため、少し面倒ですが、たくさん証券会社の口座を開いて、購入したいIPO株の抽選にひたすら参加するというのが基本戦略となります。

僕はこれまで5年間で合計20回当選し、うち17回は利益、3回が損失という成績です。

つまり成功率85%で、通算では合計60万円以上の利益を得ています。

当選確率が低く、抽選にあたっては購入資金が拘束される場合もあるので、必ずしも効率が良い投資とは言えませんが、安全性という意味ではトップクラスだと思っています。

そのため、僕は生活防衛資金(投資に回さずに不足の事態に備えるお金)をIPO投資に回すという戦略をとっています。

まとめ

以上、この記事では、僕が資産3,000万円を達成するまでに取り組んだ3つのことについてまとめてみました。

まずは家計簿アプリをつかって現在の収支や資産を把握しましょう。キャッシュレス決済と組み合わせれば、半自動で作成できるのでほとんど手間はかかりません。無駄な支出を可視化することで家計の改善ポイントが分かるようになりますし、資産額が日々増えていることを実感できれば強力なモチベーションになります。

あわせて、節約に取り組んで毎月の支出を削減しましょう。特に固定費を削減することができれば、意識しなくても気がついたら自然と貯金が貯まっていく状況を作り出すことができます。

貯金がある程度貯まったあとは、ぜひ投資にもチャレンジしてみてください。もちろん株価が下落してしまう時期もありますが、それはむしろバーゲンセールの時期。長期的にみると資産形成のペースを加速させてくれるはずです。

この記事ではそれぞれざっくりとした内容しか触れられていませんが、個別の記事ではもっと掘り下げた細かい内容まで触れているので、興味がある人は是非見ていってください。

少しでも皆さんの参考になれば嬉しいです。

コメント